「代襲相続」という言葉を聞いたことがあるでしょうか?

代襲相続とは本来相続する人が既に亡くなっていて、その亡くなった人の子どもが代わりに相続する制度です。

具体的なケースで説明します。

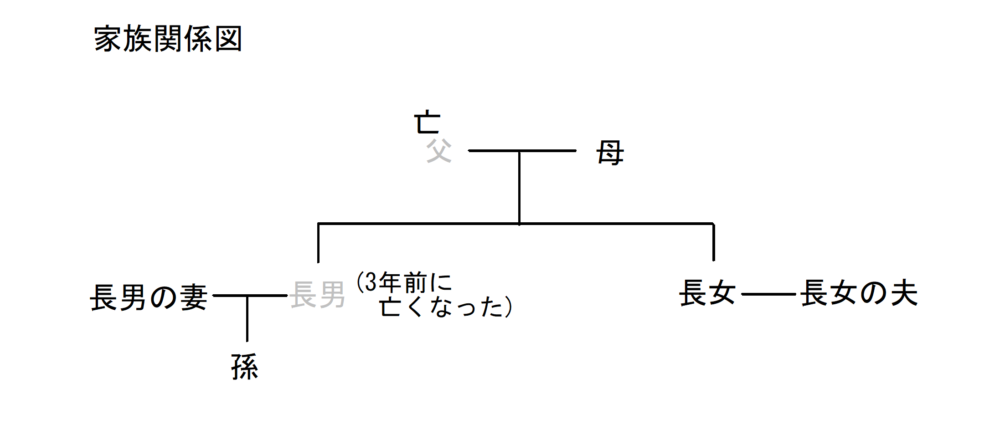

1.お孫さんが代襲相続人となるケース

父の相続が発生して、父の相続人は母(配偶者)と子2人(長女・長男)になる場合において、

父が亡くなる前に長男が亡くなっていたケース

長男が本来の相続人でしたが、先に無くなっているため長男の子(父の孫)が代襲相続人となり、

母と長女と孫の3人が相続人となります。この場合は長男の妻は相続人となりません。

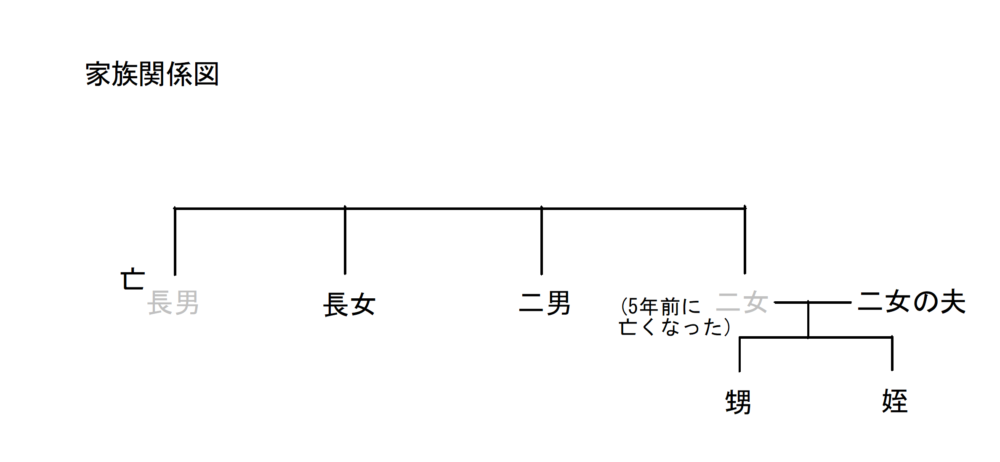

2.甥・姪が代襲相続人となるケース

長男の相続が発生して、長男には第1順位、第2順位の相続人がいないため、

長男の兄弟姉妹が相続となります。長男が亡くなる前に兄弟姉妹の中の二女が亡くなっていたケース

二女も本来相続人となるはずでしたが、先に亡くなっているため二女の子(甥姪)が代襲相続人となります。

代襲相続が起こると相続人が変わり、人数が増える場合があります。

そうなると相続税の基礎控除額(「相続税の申告が必要な人」参照)や生命保険金の非課税金額(「生命保険の非課税枠」参照)

が変わることもあるため、相続税への影響もあります。

上記のケースように相続人が亡くなる以外にも、「相続欠格」や「相続人廃除」によって代襲相続となる場合もございます。

また「相続の放棄」をした場合には、その放棄をした人の子どもへ代襲相続はされません。

代襲相続が起こると誰が相続人となるかの判定が難しくなりますので、詳しくは専門家へご相談ください。