今回は「相続税の納め方について」になります。

相続税が発生した場合は、相続開始から10ヶ月以内に納税しなければなりません。つまり、1周忌を迎えるよりも前に納付の期限がきます。

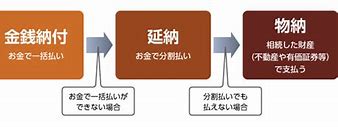

相続税は現金一括納付となります。

お手持ちの現金がある場合や相続した預貯金で納付できればいいのですが、相続財産の多くが不動産や自社株式だと一括納付が難しくなります。

相続税の納税制度は他に「延納」と「物納」という方法もあります。

「延納」は相続税を分割で納める方法です。

原則は5年間ですが、不動産の割合が多い場合は最長20年まで延ばすことができます。ただし、延納を認めてもらうためには相続税申告の期限内(10ヶ月以内)に延納申請書や一括納付できない理由書、担保提供書などを提出して、税務署から許可を得なければなりません。

延納が認められた場合は1年ごとに分割した相続税と利子税を納めます。

「物納」は不動産などの相続財産で相続税を納める方法です。

これは延納でも相続税を納めることが難しい理由がある場合のみです。

平成18年の税制改正で物納の許可する基準が厳しくなり、売りやすい土地でないと認められにくくなっています。

そのため物納ではなく、相続人自身が売却して、その資金で相続税を納付する場合もあります。相続人が売却する場合は譲渡所得税なども別に発生しますので、手元に残る金額を計算しながら進めるのが良いでしょう。

「延納」「物納」という制度はありますが、相続税を納める人にとっては決して有利な制度ではありません。

つまり、現金で納税するよりも更に余計な税金を納めなければならない。という事です。相続が発生した場合に先ず行うべきは、どのようにして「納税資金を確保」するかです。資金を確保するために計画を立てることはとても大事です。